オフバランスでもOK?新リース会計の免除規定〈短期リース・少額リース〉

- 1月20日

- 読了時間: 6分

2027年4月から新リース会計基準の適用が求められます。(新リース会計基準の概要はこちら)

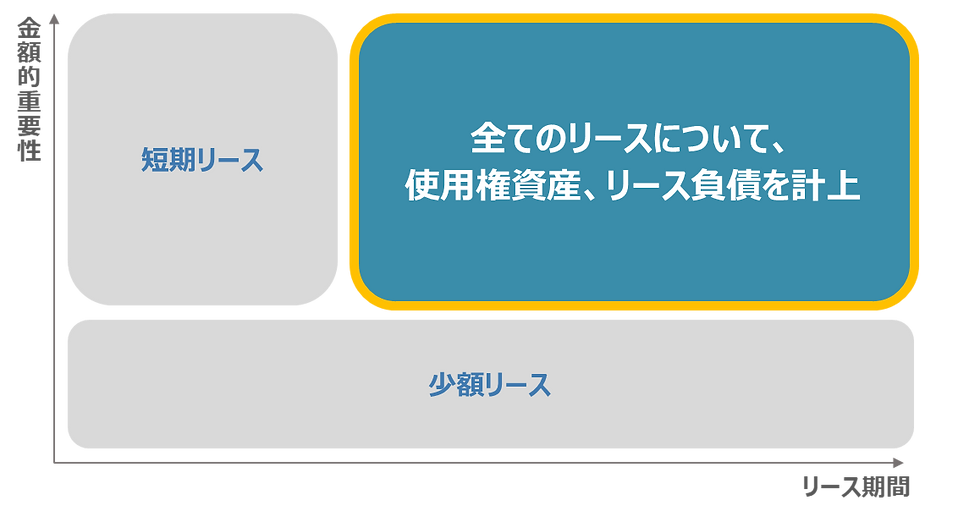

新リース会計基準では、原則としてすべてのリース契約において、借手は使用権資産とリース負債を計上しなくてはなりません。

しかしながら、ある一定の条件を満たせば、従来通りの処理(オフバランス処理)も可能です。

それではどのような場合に従来通りの処理(オフバランス処理)が可能なのでしょうか。

新リース会計の免除規定について解説していきます。

目次

1:免除規定の概要 |

新リース会計基準では、以下のいずれかに該当するリースについて、従来通りの処理(オフバランス処理)を継続することが可能です。

なお、免除規定を採用する場合は、次年度以降も継続適用が原則となります。

短期リース:リース開始日においてリース期間が12ヶ月以内であり、購入オプションを含まないリース

少額リース:金額的重要性が乏しいリース

次章以降でより詳細に解説していきます。

2:短期リース |

短期リースは、リース開始日においてリース期間が12ヶ月以内であり、購入オプションを含まないリースと定義されています。

なお、短期リースの判定に使用する期間は、『リース期間』であり、『契約期間』ではないので注意が必要です。契約期間が12ヶ月以内であったとしても、延長オプションが含まれる契約の場合には、短期リースに該当しない可能性があります。

リース期間の詳細な解説は以下のブログ記事をご参照ください。

短期リースについて、具体例で考えてみましょう。

【設例1】

・コピー機をリースしている

・契約期間は6ヶ月

・延長オプションあり

・契約を更新して2年以上は使用する見込み

このようなケースでは、たとえ契約期間が12ヶ月以内であったとしても、リース期間が2年以上になると考えられるため、短期リースに該当しない可能性が高いです。

3:少額リース |

金額的重要性が乏しいリースは、少額リースに該当します。

では、具体的にどのようなリースが金額的重要性が乏しいと言えるのでしょうか。

以下の(1)のケース、もしくは(2)のケースに該当する場合に、少額リースとしてオフバランス処理が可能です。

(1) 重要性が乏しい減価償却資産について、購入時に費用処理する方法が採用されている場合で、借手のリース料が当該基準額以下のリース

⇒例えば、20万円以下の固定資産を購入時に即時費用処理している場合に、リース料総額が20万円以下であれば、少額リースに該当すると考えられます。

(2) 以下のいずれかを満たすリース(以下のいずれかを選択適用)

① 契約1件当たりの借手のリース料総額が300万円以下

② 原資産の新品時の価値が5,000米ドル以下(IFRS16の考え方と同じ)

⇒①、②の選択適用となりますが、一度決定した基準は継続して適用する必要があります。

子会社がある場合は、グループ全体で基準を統一することで、運用の効率化を図ることができます。

(2)について、通常は①の300万円基準を採用することが多いと考えられます。

②の 5,000米ドル基準は①より厳しい規定であり、 ①の300万円基準を採用した方がオフバランス処理できる範囲が広がるため、実務上の負担を軽減することになります。

加えて、②の5,000米ドル基準は、『原資産の新品時の価値』を把握しなければ少額リースの判定が困難です。その点、①の300万円基準は、契約書からリース料総額を容易に確認できるため、実務上の負担が大きく軽減されます。

少額リースについて、具体例で考えてみましょう。

【設例2】

・コピー機をリースしている

・リース料総額は250万円

・当該コピー機の新品価格は270万円

300万円基準を採用している場合、コピー機のリース料総額が300万円以下であるため、少額リースに該当します。

一方、5,000米ドル基準を採用している場合、当該コピー機の新品価格が5,000米ドル(約80万円)を上回るため、少額リースに該当しません。

このように、いずれの基準を採用するかによって、少額リースに該当するかどうかの結論が異なる場合があります。

短期リースと少額リースはオフバランス処理が可能ですが、短期リースは注記が必要になります。

具体的には、当期に短期リースとして費用処理した金額の合計を注記します。

リース契約が短期リースと少額リースのどちらの基準も満たす場合、当該契約は短期リースの注記に含めなくても良いとされています。

また、リース期間が1ヵ月以下のリースに係る費用についても、注記に含めなくても良いとされています。

短期リースの注記を期末に行うため、事前に短期リースとして費用処理したリースの契約台帳を作成しておくことをおすすめします。

具体的には、契約ID、原資産カテゴリ、費用として計上した勘定科目、リース期間(開始日・終了日)、リース料月額・リース料総額などの情報をまとめて契約台帳を作成することが望ましいです。

短期リースの契約台帳を一元管理することで、注記に必要な情報を期末に迅速に集計できるようになります。

5:まとめ |

・短期リース、少額リースに該当するリース契約はオフバランス処理が可能です。

・短期リースはリース開始日においてリース期間が12ヶ月以内であり、購入オプションを含まないリースです。

・少額リースは金額的重要性が乏しいリースで、具体的には以下の(1)と(2)が該当します。

(1) 重要性が乏しい減価償却資産について、購入時に費用処理する方法が採用されている場合で、借手のリース料が当該基準額以下のリース

(2) 以下のいずれかを満たすリース(以下のいずれかを選択適用)

① 契約1件当たりの借手のリース料総額が300万円以下

② 原資産の新品時の価値が5,000米ドル以下(IFRS16の考え方と同じ)

・短期リースは注記が必要となるため、短期リースの情報を集める体制を整える必要があります。

【新リース会計に対応した会計システムを活用するのがおススメ】

注記対応を見据えた新リース会計対応は、仕訳と開示に対応可能な会計システムを活用するのがおススメです。株式会社トランザックの「Transリース会計」は、新リース会計基準に基づく仕訳と開示情報を作成してくれるクラウドサービスです。通常のリースに加え、短期リースや少額リースの入力も可能です。契約書をアップロードすれば、AI-OCRが仕訳に必要な項目を自動入力。エクセルでは対応が難しい、リース条件の変更等もシンプルなUIでサクサク対応可能。新リース会計の対応を手軽にスムーズに行いたい企業は是非チェックしてみてください。→新リース会計システム「Transリース会計」の詳細はこちら

【参考】新リース会計実務関連ブログ

著者プロフィール

| 三好 里奈 公認会計士 2014年に有限責任 あずさ監査法人に入社。 退職後は監査法人時代の知見を活かし、IFRSアドバイザリー業務や、 新リース会計基準のアドバイザリー業務を提供しています。 |